Craignez-vous que la fiscalité ne vienne amputer vos profits lors de la revente de votre bien ? Ce guide décrypte chaque rouage de la plus-value immobilière résidence secondaire 2026 pour vous garantir une maîtrise totale de votre imposition, entre abattements pour durée de détention et gestion de la surtaxe. Vous bénéficierez de nos stratégies d’expert pour optimiser vos frais d’acquisition et vos justificatifs de travaux afin de sécuriser un net vendeur maximal.

- Maîtriser le calcul de la plus-value immobilière de votre résidence secondaire en 2026

- Rythme des abattements selon votre durée de détention effective

- Barème d’imposition et gestion de la surtaxe sur les gains élevés

- Dispositifs d’exonération et leviers pour valoriser votre transaction

Maîtriser le calcul de la plus-value immobilière de votre résidence secondaire en 2026

Après avoir planté le décor du marché immobilier en 2026, il est temps de mettre les mains dans le cambouis fiscal pour comprendre comment on calcule réellement ce que vous allez empocher.

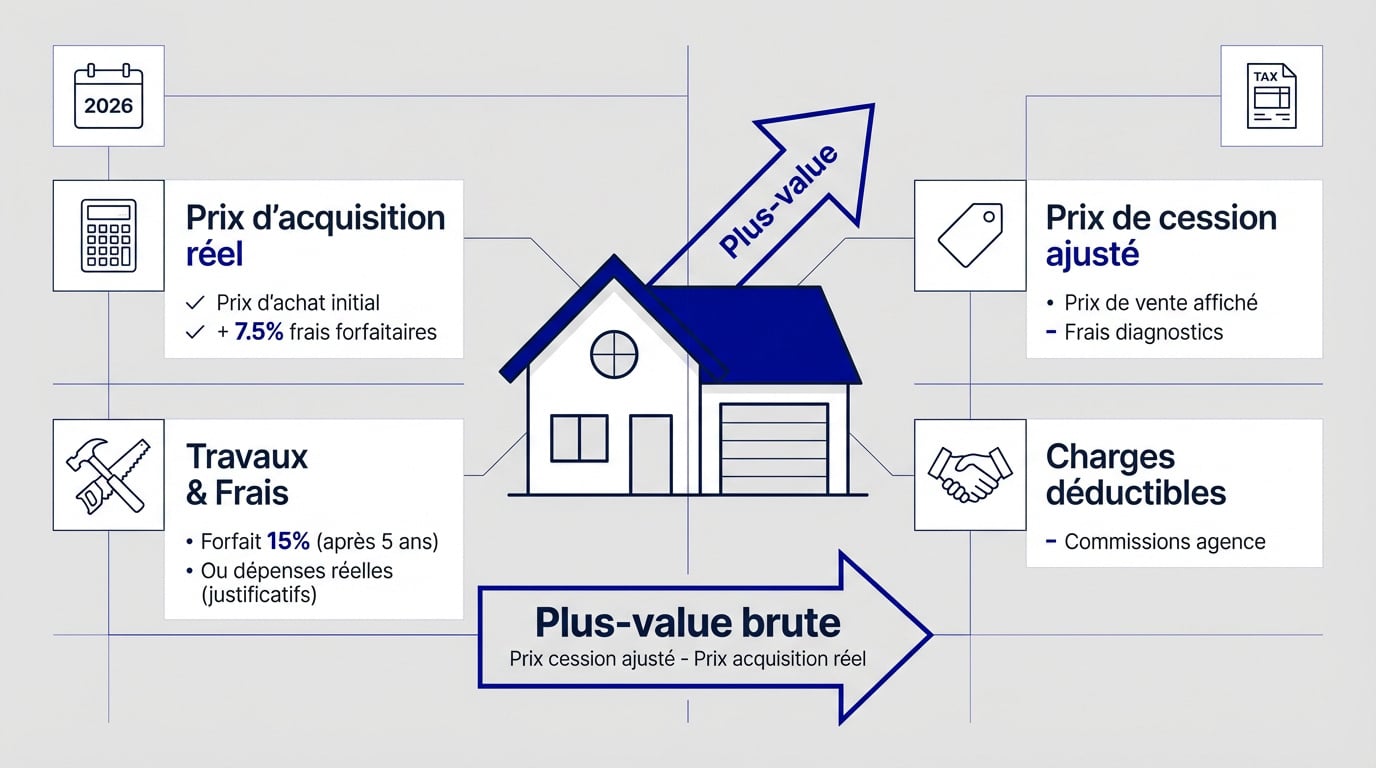

Déterminer le prix d’acquisition réel avec les frais et travaux

Le prix d’achat initial constitue votre base. Ajoutez-y la majoration forfaitaire de 7,5 % pour les frais d’acquisition. C’est idéal si vous avez égaré vos factures de notaire d’origine.

Après cinq ans de détention, le forfait travaux de 15 % s’applique. C’est une option simple et redoutablement efficace. Si vos dépenses réelles dépassent ce seuil, sortez impérativement vos justificatifs.

Pour le calcul au réel, préparez vos dossiers. Les factures d’entreprises et preuves de paiement sont indispensables pour l’administration fiscale.

Ajuster le prix de cession final selon les charges déductibles

Partez du prix de vente affiché. Soustraisez immédiatement les frais des diagnostics techniques obligatoires. Ces diagnostics indispensables restent à votre charge exclusive lors de la transaction.

Déduisez ensuite les commissions de l’agence immobilière. Cela concerne uniquement la part contractuelle incombant au vendeur. C’est un levier de calcul majeur pour réduire votre assiette taxable.

Définissez ainsi votre plus-value brute finale. C’est la différence nette entre le prix de cession ajusté et l’acquisition majorée. Cette base servira de socle aux futurs abattements fiscaux.

Rythme des abattements selon votre durée de détention effective

Une fois la base brute connue, le facteur temps entre en jeu pour réduire la note, et c’est là que la patience devient payante.

Calendrier de l’exonération pour l’impôt sur le revenu

L’abattement pour l’impôt sur le revenu réduit votre base imposable. Le taux s’établit à 6 % par an dès la sixième année de possession. Ce mécanisme s’applique de manière automatique.

Le rythme change lors de la dernière phase. Le taux tombe à 4 % pour la vingt-deuxième année révolue. Ce calcul exige une rigueur calendaire absolue pour éviter toute erreur.

L’exonération totale d’impôt sur le revenu est enfin acquise. Cela survient après vingt-deux ans de détention. Pour tout propriétaire de résidence secondaire, c’est une étape symbolique et financière majeure.

Dégressivité spécifique des prélèvements sociaux sur trente ans

Le volet social suit un calendrier plus long que le fiscal. Le taux d’abattement est de 1,65 % par an entre six et vingt-et-un ans. Cette progression s’avère particulièrement lente.

Notez l’accélération brutale du dispositif en fin de parcours. L’abattement grimpe à 9 % après la vingt-deuxième année de détention. Vous liquidez ainsi la dette sociale bien plus rapidement sur la fin.

Une exonération complète nécessite une patience prolongée. Il faut attendre trente ans pour ne plus rien verser aux organismes sociaux. C’est le délai ultime pour une vente nette.

Barème d’imposition et gestion de la surtaxe sur les gains élevés

Mais attention, car si vous réalisez une culbute financière importante, l’État a prévu un petit bonus fiscal dont vous vous passeriez bien.

Poids de la taxation forfaitaire globale à 36,2 %

L’impôt sur le revenu constitue le premier pilier de votre taxation. Son taux est fixe : vous devrez reverser 19 % du gain net imposable à l’administration fiscale lors de la transaction.

À cela s’ajoutent les prélèvements sociaux. Le taux actuel s’élève à 17,2 %. En cumulant ces deux strates, vous atteignez le fameux taux global d’imposition de 36,2 % sur votre profit.

Imaginez un gain de 40 000 euros sans abattement. La facture grimpe immédiatement à 14 480 euros. Ce calcul simple permet de visualiser l’impact réel de la fiscalité sur votre net vendeur.

Mécanisme de la surtaxe progressive au-delà de 50 000 euros

Dès que votre plus-value nette franchit le seuil des 50 000 euros, une taxe supplémentaire s’applique. Elle grimpe par paliers successifs de 2 % à 6 %. Ce prélèvement additionnel frappe vos profits les plus importants sans aucune concession fiscale.

Pour limiter les sauts de taxation trop violents, un système de lissage est mis en place. Ce mécanisme mathématique garantit une transition plus douce entre les tranches. C’est une mesure d’équité indispensable pour les vendeurs concernés.

Sur une vente très rentable, cette pression fiscale devient un frein majeur. Anticiper ce coût est donc vital pour préserver la rentabilité finale de votre investissement immobilier.

Dispositifs d’exonération et leviers pour valoriser votre transaction

Heureusement, il existe des portes de sortie légales et des astuces de pro pour garder un maximum de cash.

Conditions de la première cession d’un logement secondaire

Vérifiez votre éligibilité à l’exonération exceptionnelle. Vous ne devez pas avoir été propriétaire de votre résidence principale depuis quatre ans. C’est une condition sine qua non pour valider votre dossier fiscal.

L’obligation de remploi des fonds est stricte. L’argent doit servir à acheter votre future résidence principale sous deux ans. Le fisc surveille ce délai de près pour accorder l’avantage.

Considérez le seuil des 15 000 euros. En dessous de ce prix de vente, l’exonération est automatique. C’est souvent le cas pour des petites parcelles ou des dépendances isolées.

Stratégies de préparation pour limiter la pression fiscale

Le DPE influence directement votre estimation immobilière. Un bon score valorise le bien et justifie un prix élevé. C’est un argument de vente majeur pour rassurer les acheteurs en 2026.

Utilisez un mandat de vente professionnel pour sécuriser l’opération. Une agence stabilise le prix de cession et optimise les délais. Cela permet d’éviter les négociations agressives qui rognent votre marge nette.

Anticipez la collecte de vos factures de rénovation dès maintenant. Chaque justificatif réduit l’assiette imposable de manière concrète. Organisez vos dossiers bien avant la signature du compromis de vente final.

Optimisez dès maintenant votre plus-value immobilière résidence secondaire 2026 en jouant sur les abattements de détention et la déduction stratégique de vos travaux. Anticipez la surtaxe au-delà de 50 000 € pour sécuriser votre capital net. Agissez avec méthode pour transformer vos obligations fiscales en un succès financier durable.

FAQ

Comment se calcule précisément la plus-value brute de ma résidence secondaire en 2026 ?

Le calcul de votre plus-value brute repose sur une équation simple mais rigoureuse : c’est la différence entre votre prix de cession ajusté et votre prix d’acquisition majoré. Pour optimiser votre base imposable, vous devez soustraire du prix de vente les frais de diagnostics obligatoires et les commissions d’agence à votre charge, tout en augmentant votre prix d’achat initial des frais de notaire (forfait de 7,5 % ou frais réels) et des dépenses de travaux.

Dès cinq ans de détention, vous bénéficiez d’un forfait travaux automatique de 15 %, une solution d’une efficacité redoutable si vous ne possédez plus l’ensemble de vos factures. Cette méthode garantit une valorisation immédiate de votre prix de revient, réduisant mécaniquement l’assiette de l’impôt avant même l’application des abattements pour durée de détention.

Quel est le rythme des abattements pour durée de détention sur l’impôt et les prélèvements sociaux ?

En 2026, la fiscalité récompense votre fidélité patrimoniale selon deux calendriers distincts. Pour l’impôt sur le revenu (19 %), vous profitez d’un abattement de 6 % par an dès la 6e année, permettant une exonération totale après seulement 22 ans de détention. C’est le levier principal pour purger votre dette fiscale rapidement.

Concernant les prélèvements sociaux (17,2 %), la dégressivité est plus longue : le taux d’abattement est de 1,65 % par an jusqu’à la 21e année, avant de s’accélérer brutalement à 9 % par an dès la 23e année. Vous devrez donc patienter 30 ans pour atteindre la sérénité fiscale absolue et ne plus rien verser aux organismes sociaux.

Comment fonctionne la surtaxe sur les plus-values immobilières dépassant 50 000 € ?

Si votre talent d’investisseur génère une plus-value nette imposable supérieure à 50 000 €, une surtaxe progressive s’ajoute au prélèvement global de 36,2 %. Ce barème additionnel varie de 2 % à 6 % selon l’importance de votre gain. C’est un mécanisme sans pitié pour les profits élevés, mais qui peut être anticipé par un calcul précis des abattements.

Pour atténuer cet impact, nous recommandons d’utiliser le système de lissage prévu par l’administration, qui évite les effets de seuil trop brutaux. Notez bien que ce seuil de 50 000 € s’apprécie par quote-part individuelle : en cas de détention en indivision, chaque propriétaire bénéficie de sa propre franchise, ce qui constitue une stratégie d’optimisation majeure.

Existe-t-il des cas d’exonération totale pour la vente d’un logement secondaire ?

Absolument, et ces opportunités sont de véritables boucliers fiscaux. L’exonération est automatique si votre prix de vente est inférieur à 15 000 €. Plus avantageux encore : vous pouvez être totalement exonéré lors de la première cession d’un logement autre que votre résidence principale, à condition de ne pas avoir été propriétaire de votre résidence principale durant les 4 dernières années et de réemployer les fonds dans l’achat de votre futur foyer sous 24 mois.

D’autres dispositifs ciblés existent pour les vendeurs retraités ou en situation d’invalidité, sous réserve de respecter des plafonds de ressources spécifiques. Ces mécanismes légaux sont conçus pour protéger votre capital et faciliter vos projets de vie ; les ignorer serait une erreur stratégique majeure pour votre patrimoine.

Quels conseils d’expert appliquer pour réduire l’imposition avant la signature ?

L’anticipation est la clé de votre performance fiscale : collectez systématiquement toutes les factures de rénovation et d’amélioration. Chaque euro investi et justifié par une entreprise certifiée vient gonfler votre prix d’acquisition, réduisant d’autant la plus-value imposable. En 2026, les travaux liés à la rénovation énergétique (DPE) sont particulièrement valorisés et déductibles.

Enfin, arbitrez intelligemment votre date de vente : décaler une signature de quelques mois pour franchir une année de détention supplémentaire peut vous faire basculer dans une tranche d’abattement supérieure. Consultez systématiquement votre notaire pour réaliser une simulation précise avant de signer votre compromis ; c’est la seule méthode garantie pour sécuriser votre profit net final.