Subir l’incertitude du coût réel de votre acquisition peut transformer votre projet de vie en un véritable défi budgétaire. Notre expertise vous livre une analyse rigoureuse pour maîtriser chaque composante des frais de notaire achat immobilier 2026, des droits de mutation aux émoluments réglementés. Vous découvrirez des simulations précises et des leviers d’optimisation exclusifs pour sécuriser votre investissement et garantir votre succès financier dès la signature de l’acte authentique.

- Les composantes réelles de vos frais d’acquisition en 2026

- Pourquoi privilégier le neuf ou l’ancien selon la fiscalité

- Comment maîtriser le calcul par tranches du barème réglementé

- Trois exemples concrets de 150 000 € à 500 000 €

- Comment réduire la facture grâce aux leviers d’optimisation

Les composantes réelles de vos frais d’acquisition en 2026

Après avoir trouvé le bien idéal, il faut affronter la réalité du budget global incluant les frais d’acte.

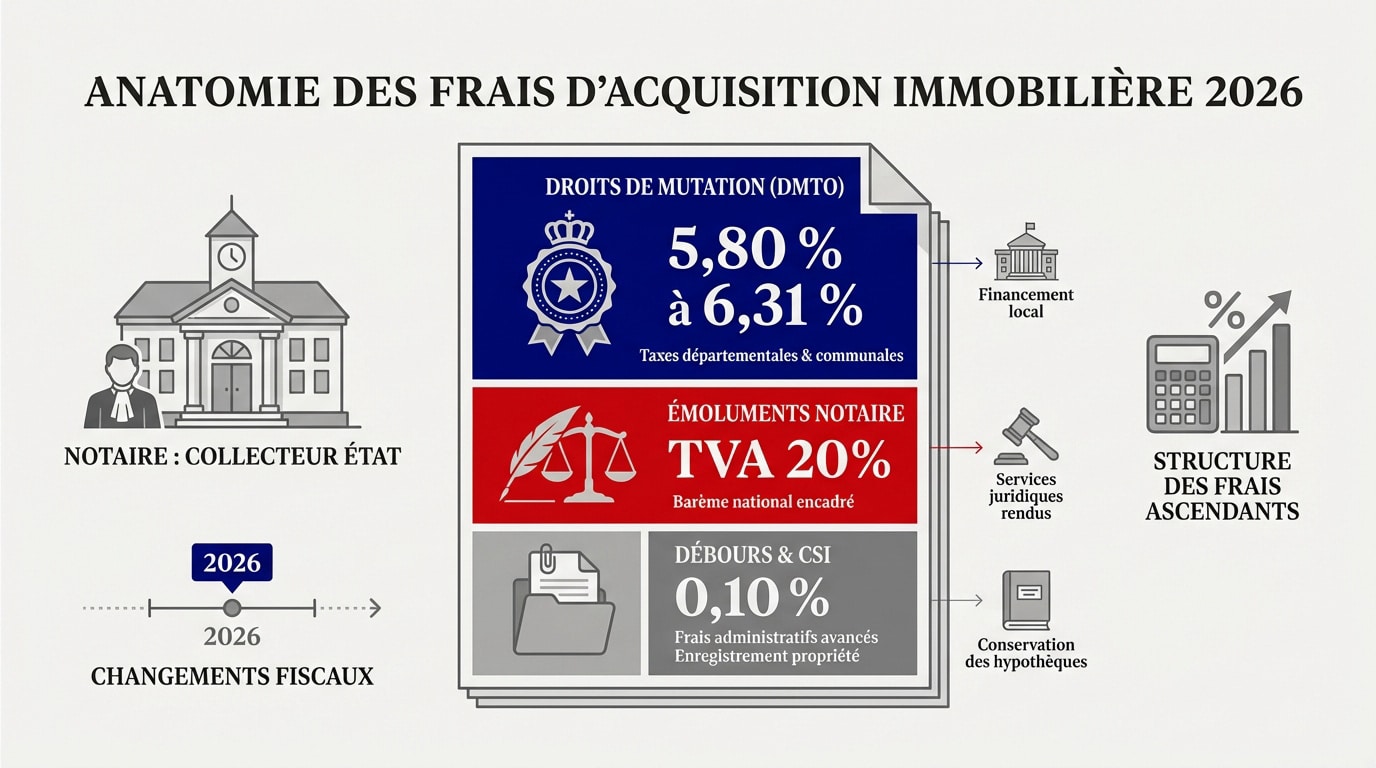

La part prépondérante des droits de mutation (DMTO)

Le notaire agit ici comme un simple collecteur pour l’État. La majeure partie de votre chèque finance en réalité les taxes départementales et communales obligatoires.

En 2026, les taux oscillent généralement entre 5,80 % et 6,31 %. Cette variation dépend des décisions budgétaires prises localement par chaque département français pour les transactions immobilières.

Les émoluments réglementés et la rémunération de l’officier

La rémunération du notaire suit un barème national strictement obligatoire. Ce tarif dégressif est encadré par la loi et se calcule directement sur le prix de vente net vendeur.

L’État applique une TVA de 20 % sur cette prestation intellectuelle et juridique. Cette taxe s’ajoute systématiquement aux émoluments HT perçus par l’étude pour la rédaction de l’acte.

Les débours et la contribution de sécurité immobilière

Le notaire avance divers frais pour sécuriser votre achat. Cela comprend le coût des pièces d’urbanisme, les extraits de cadastre et les vérifications administratives indispensables à la vente.

La contribution de sécurité immobilière est fixée à 0,10 % du prix. Cette taxe permet d’enregistrer officiellement votre titre de propriété auprès du service de la publicité foncière.

Pourquoi privilégier le neuf ou l’ancien selon la fiscalité

Mais au-delà des taxes communes, le type de bien choisi bouleverse radicalement le montant total de la facture finale.

Le régime de faveur des frais réduits dans le neuf

L’immobilier neuf offre un avantage fiscal massif. Les taxes de publicité foncière y sont strictement limitées. Elles représentent environ 0,715 % du prix hors taxes du logement.

Le coût global pour l’acquéreur chute drastiquement. En additionnant les émoluments du notaire, la facture finale oscille entre 2 et 3 %. C’est un gain immédiat sur votre budget total.

Cette économie fiscale compense souvent un prix d’achat initial plus élevé. Elle réduit l’apport personnel nécessaire. Pour les budgets serrés en 2026, c’est un levier financier extrêmement puissant.

La pression fiscale standard appliquée aux biens anciens

Dans l’ancien, la charge fiscale devient nettement plus lourde. Le taux global grimpe entre 7 et 8 %. Le prix de vente n’inclut effectivement aucune TVA récupérable.

L’impact sur votre plan de financement est immédiat et brutal. Pour un prix identique, l’apport personnel exigé sera bien supérieur. Vous devez anticiper cette sortie de trésorerie dès l’estimation.

Cette différence de taxation est un pilier historique du système français. Elle alimente directement les budgets des collectivités locales. Elle pèse donc lourdement sur chaque transaction immobilière.

Comment maîtriser le calcul par tranches du barème réglementé

Donc, une fois le type de bien choisi, il faut comprendre comment se calcule précisément la rémunération de l’officier public.

Le mécanisme des tranches cumulatives et dégressives

Le barème s’articule autour de quatre paliers distincts. Les taux s’échelonnent de 3,870 % pour les actifs modestes à 0,799 %. C’est une structure strictement réglementée.

Le calcul s’opère par strates successives de prix. On applique le pourcentage correspondant à chaque portion de la valeur du bien. Enfin, l’addition de ces segments détermine vos émoluments hors taxes.

Ce système assure une équité réelle entre les acquéreurs. Plus le montant de votre investissement grimpe, plus le taux moyen de rémunération diminue. C’est un mécanisme de dégressivité automatique.

Les conditions de remise et la négociation des honoraires

Vous avez le droit de solliciter une remise. Depuis les dernières réformes, le notaire peut accorder jusqu’à 10 % de réduction. Cela concerne uniquement sa propre rémunération sur les transactions importantes.

Un seuil de 150 000 € est généralement requis pour cette ristourne. Elle ne s’applique que sur la part supérieure du prix. L’impact final sur votre facture globale reste donc souvent assez modéré.

L’étude doit respecter une stricte règle d’uniformité tarifaire. Si votre notaire vous accorde un geste, il doit l’offrir identiquement à tous ses clients. Cette transparence garantit une égalité de traitement absolue.

Trois exemples concrets de 150 000 € à 500 000 €

Pourtant, rien ne vaut des chiffres réels pour visualiser l’effort financier demandé lors d’une signature en 2026.

Analyse du coût pour une acquisition de 150 000 € et 300 000 €

Pour un achat de 150 000 €, prévoyez environ 11 770 € de frais. Ce montant intègre 8 700 € de taxes et les émoluments réglementés. C’est une base solide pour votre budget.

À 300 000 €, l’enveloppe globale atteint 21 972 €. Les droits de mutation grimpent à 17 400 €. Notez qu’une remise de 10 % sur la rémunération du notaire peut ici réduire légèrement la facture finale.

Votre apport personnel doit impérativement couvrir ces sommes annexes. En 2026, les établissements bancaires exigent systématiquement le financement des frais d’acte par vos fonds propres. Ne négligez pas ce point bloquant.

Projection budgétaire pour un investissement de 500 000 €

Le calcul des droits de mutation devient ici prépondérant. Pour ce prix, les taxes reversées au Trésor Public s’élèvent à 29 000 €. L’État demeure le principal bénéficiaire.

L’acquéreur doit anticiper une enveloppe globale de 35 664 € dans l’ancien. Ce chèque inclut la contribution de sécurité immobilière et les débours. C’est un coût non négligeable qui impacte directement votre capacité d’emprunt.

Une simulation précise est indispensable avant de signer votre compromis. Chaque variation du taux départemental modifie le coût de plusieurs centaines d’euros. Nous vous conseillons de vérifier le taux local avant toute offre.

Comment réduire la facture grâce aux leviers d’optimisation

Alors voilà, face à ces montants impressionnants, il existe heureusement des astuces légales pour alléger la note finale.

Déduire le mobilier pour diminuer l’assiette taxable

Sachez que vous pouvez soustraire la valeur des meubles du prix de vente. La cuisine équipée ou les placards intégrés réduisent l’assiette de calcul des taxes lors de l’acquisition.

Il vous faut impérativement une liste détaillée et une estimation réaliste. Conservez les factures d’origine. Cela permet d’éviter un redressement fiscal si l’administration décide de contrôler la cohérence de votre déclaration.

L’économie est concrète pour votre budget. Sur un mobilier valorisé à 10 000 €, vous économisez environ 800 € de frais de mutation. C’est une stratégie parfaitement légale et très efficace.

Financement bancaire et aides pour primo-accédants

Certains établissements bancaires acceptent encore d’inclure les frais d’acte dans le prêt global. C’est une option rare mais précieuse pour conserver votre épargne.

Des départements appliquent parfois des taux de DMTO plus bas ou des abattements ciblés. Ces dispositifs visent à faciliter l’accession à la propriété, particulièrement pour les jeunes ménages qui achètent leur résidence principale.

Un expert indépendant saura vous orienter vers ces opportunités géographiques. Votre profil et la localisation du bien déterminent votre éligibilité à ces leviers d’optimisation fiscale pour réussir votre projet immobilier.

Maîtriser le calcul des frais de notaire achat immobilier 2026 est crucial pour sécuriser votre investissement, qu’il s’agisse du neuf à 2 % ou de l’ancien à 8 %. Anticipez dès maintenant vos droits de mutation et optimisez votre apport pour garantir le succès de votre acquisition. Votre sérénité financière future dépend de cette préparation rigoureuse.

FAQ

Comment se décomposent précisément les frais de notaire pour un achat en 2026 ?

Les frais d’acquisition, communément appelés « frais de notaire », ne constituent pas uniquement la rémunération de l’officier public. En réalité, la majeure partie de cette somme est composée des droits de mutation (DMTO), des taxes collectées pour le compte de l’État et des collectivités locales. À cela s’ajoutent les émoluments réglementés du notaire, les débours (frais engagés pour les pièces administratives) et la contribution de sécurité immobilière fixée à 0,10 % du prix du bien.

Pour un bien ancien, l’enveloppe globale oscille généralement entre 7 % et 8 % du prix de vente, tandis que dans le neuf, ce taux est réduit à une fourchette comprise entre 2 % et 3 %. Cette différence majeure s’explique par l’application de droits de mutation nettement inférieurs pour les logements neufs.

Quels sont les taux de droits de mutation applicables selon mon département ?

En 2026, la fiscalité locale joue un rôle déterminant dans le calcul de votre budget. La majorité des départements appliquent un taux standard de 5,80 %. Toutefois, selon les décisions des conseils départementaux, ce taux peut varier : il descend à 5,09 % dans de rares zones comme l’Indre ou le Morbihan, mais peut grimper jusqu’à 6,31 % dans une trentaine de départements, incluant Paris ou la Haute-Garonne.

Il est crucial de noter que la loi de finances permet aux départements d’ajuster leur fiscalité. Un expert saura vous confirmer le taux exact en vigueur au moment de la signature de votre acte authentique, car chaque variation de 0,5 point impacte significativement votre apport personnel.

Existe-t-il des réductions spécifiques pour les primo-accédants ?

Absolument. Les acquéreurs n’ayant pas été propriétaires de leur résidence principale au cours des deux dernières années bénéficient de dispositifs protecteurs. Dans les départements ayant opté pour le taux maximal de 6,31 %, les primo-accédants peuvent souvent prétendre à un taux réduit de 5,80 % pour l’achat de leur résidence principale, limitant ainsi la pression fiscale sur leur premier investissement.

De plus, l’orientation vers l’immobilier neuf demeure le levier d’optimisation le plus puissant pour cette catégorie d’acheteurs. En limitant les taxes de publicité foncière à environ 0,715 % du prix hors taxes, le neuf permet de préserver une part plus importante de l’épargne personnelle.

Est-il possible de négocier les honoraires de son notaire ?

La rémunération du notaire est strictement encadrée par un barème national dégressif, garantissant une équité parfaite sur tout le territoire. Cependant, une marge de manœuvre existe pour les transactions d’un montant supérieur à 100 000 €. Le notaire peut accorder une remise allant jusqu’à 10 % sur la part de ses émoluments calculée sur la tranche de prix excédant ce seuil.

Sachez toutefois que si une étude notariale décide d’accorder une telle remise, elle a l’obligation légale de l’appliquer de manière uniforme à l’ensemble de sa clientèle. Cette transparence assure une sécurité juridique totale pour l’acquéreur comme pour l’officier public.

Comment réduire légalement le montant des taxes à payer ?

Une stratégie d’optimisation efficace consiste à déduire la valeur des biens meubles (cuisine équipée, électroménager, placards) du prix de vente principal. En isolant ces éléments dans l’acte de vente, vous diminuez l’assiette taxable sur laquelle sont calculés les droits de mutation. Cette pratique est admise dans la limite de 5 % du prix du bien et nécessite une liste détaillée et valorisée avec précision.

Par exemple, pour un mobilier estimé à 10 000 €, l’économie réalisée sur les frais de mutation peut atteindre environ 800 €. C’est une méthode parfaitement légale pour ajuster votre facture finale tout en respectant rigoureusement le cadre fiscal imposé par l’administration.