Vendre votre bien au meilleur prix devient un défi stressant quand vous hésitez entre deux modèles aux promesses divergentes. Ce comparatif mandataire immobilier vs agent immobilier analyse les différences de statut juridique et de frais pour sécuriser votre transaction avec sérénité. Vous découvrirez comment la détention de la carte T ou l’agilité des réseaux digitaux comme IAD et Safti impactent directement votre net vendeur et la rapidité de votre vente.

- Mandataire immobilier vs agent immobilier : la différence fondamentale de statut juridique

- Limites opérationnelles et capacité à signer des actes juridiques

- Modèles de rémunération et impact sur les honoraires de vente

- Panorama des réseaux de mandataires et essor du modèle digital

- Comment choisir le bon professionnel selon votre projet immobilier

Mandataire immobilier vs agent immobilier : la différence fondamentale de statut juridique

Après avoir planté le décor du marché en 2025, il faut entrer dans le dur du sujet en opposant les deux piliers de la profession.

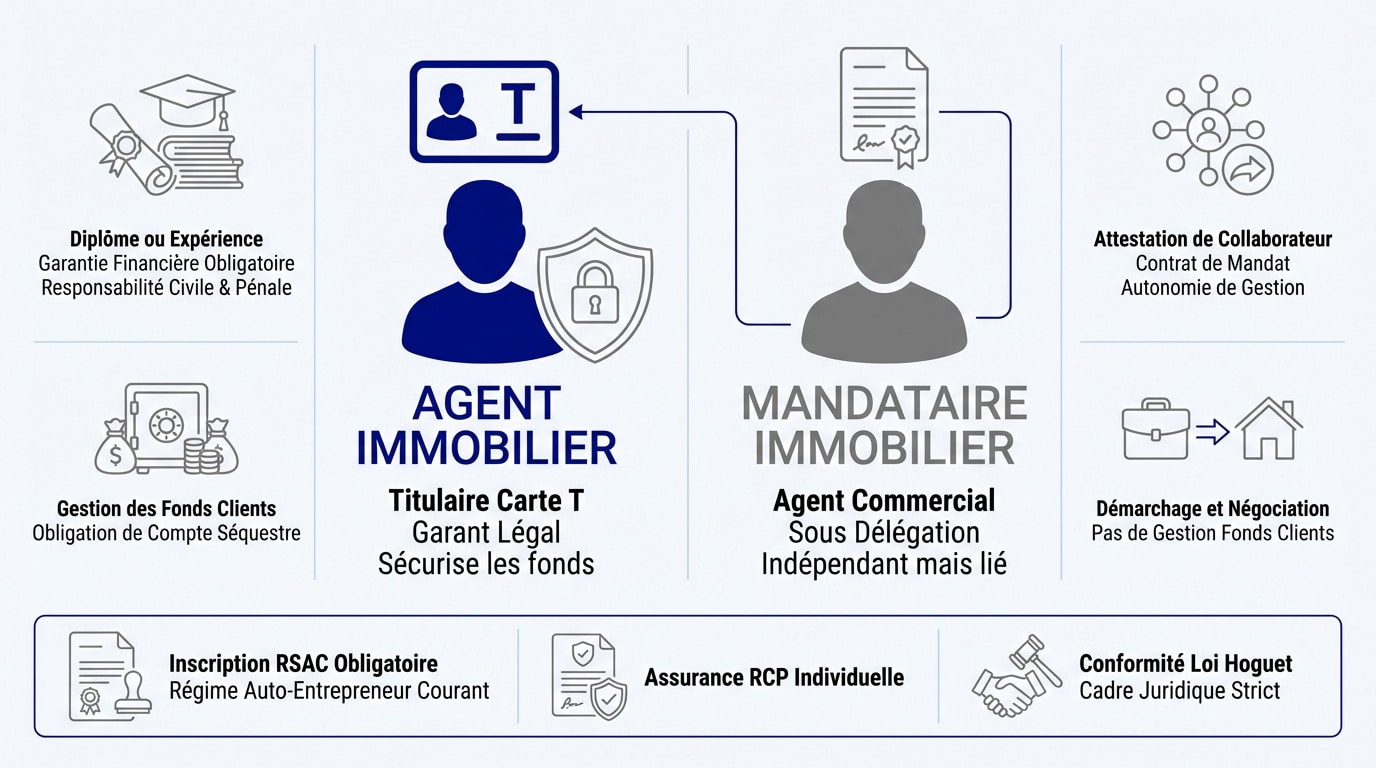

L’agent immobilier, titulaire unique de la carte professionnelle T

L’agent immobilier détient impérativement la carte T. Ce document est délivré par la CCI selon la loi Hoguet. Il justifie d’un diplôme spécifique ou d’une solide expérience. Il est le seul garant légal de sa structure.

L’obligation de garantie financière est son socle. Elle protège les fonds déposés par les clients. Sans cet engagement, l’agence ne peut manipuler aucun séquestre ou acompte lors des transactions.

Le titulaire assume une responsabilité civile et pénale totale. Il endosse les risques juridiques de ses collaborateurs. Sa RCP constitue le bouclier ultime pour sécuriser le vendeur et l’acheteur.

Le mandataire, un agent commercial indépendant sous délégation

Le mandataire ne possède pas sa propre carte T. Il exerce via une attestation de collaborateur. Ce document est visé par la CCI sous l’égide de son réseau de rattachement.

Un lien contractuel lie l’indépendant à son enseigne. Il agit au nom et pour le compte du titulaire de la carte. C’est un mandat commercial classique. Le réseau fournit les outils digitaux.

Ce profil jouit d’une autonomie de gestion totale. Il organise son emploi du temps librement. Pourtant, il reste juridiquement dépendant de la carte professionnelle du réseau national pour exercer légalement.

L’inscription obligatoire au RSAC et l’assurance RCP

Tout mandataire doit s’enregistrer au RSAC. C’est le Registre Spécial des Agents Commerciaux. Cette démarche administrative est un préalable non négociable. Elle permet de facturer ses honoraires en toute légalité.

L’assurance responsabilité civile professionnelle individuelle est vitale. Elle couvre ses propres erreurs de conseil. Chaque indépendant doit impérativement présenter son attestation de couverture à jour lors de ses missions.

Le statut d’auto-entrepreneur est le régime le plus courant. Il offre une gestion simplifiée mais impose des plafonds de chiffre d’affaires. L’indépendant assume seul l’intégralité de ses charges sociales et fiscales.

Limites opérationnelles et capacité à signer des actes juridiques

Au-delà du statut pur, c’est sur le terrain de la signature que les différences deviennent concrètes pour le client.

La rédaction et la signature du compromis de vente

Le mandataire ne peut pas rédiger d’actes sous seing privé. C’est une limite juridique stricte de son statut. Le compromis doit être préparé par le notaire ou l’agent titulaire de la carte T.

Le rôle du mandataire s’arrête à la négociation commerciale. Il rapproche les parties sur le prix. Ensuite, il transmet le dossier complet à l’officier ministériel pour sécuriser l’acte final.

Cette étape garantit une conformité juridique totale. Le notaire vérifie chaque clause. L’acheteur et le vendeur signent alors un document inattaquable pour leur mandat de vente.

La gestion des fonds et le séquestre en transaction immobilière

Interdiction totale pour le mandataire de toucher à l’argent. Il ne peut encaisser aucun chèque d’acompte. Cette règle protège les consommateurs contre d’éventuels détournements de fonds lors de l’estimation immobilière.

Le circuit financier est strictement balisé. L’acheteur verse le séquestre directement sur le compte du notaire. Parfois, cela se fait sur le compte spécial de l’agence titulaire. C’est un cloisonnement étanche et sécurisant.

Cette transparence renforce la confiance. Le vendeur sait que les fonds sont bloqués. L’opération se déroule sous un contrôle bancaire et juridique rigoureux jusqu’au compromis de vente.

Le mandat de vente et la délégation de pouvoir

Le mandat de vente reste valable s’il mentionne le réseau. Le mandataire signe grâce à une délégation de pouvoir. Les coordonnées de la carte T nationale doivent impérativement figurer sur le document.

Vérifiez toujours les mentions obligatoires sur le contrat. Le numéro de l’attestation de collaborateur doit y être inscrit. Sans ces éléments, le mandat pourrait être frappé de nullité. C’est un point de vigilance majeur.

Mandat simple ou exclusif, le choix appartient au vendeur. Le professionnel doit expliquer les nuances. Chaque contrat engage la responsabilité du réseau et impacte les honoraires.

Modèles de rémunération et impact sur les honoraires de vente

Si la loi encadre les actes, c’est souvent le portefeuille qui dicte le choix final.

Structure des coûts : agence physique contre réseau digital

Une agence traditionnelle supporte des charges fixes lourdes. Loyer de la vitrine, électricité et personnel sédentaire pèsent sur le budget. Ces coûts se répercutent logiquement sur le barème des honoraires affichés.

Le modèle digital des mandataires est dématérialisé. Pas de boutique physique à entretenir. Cette légèreté structurelle permet souvent de proposer des tarifs plus compétitifs aux vendeurs.

La flexibilité tarifaire est un atout majeur. Le mandataire peut ajuster sa marge plus facilement. C’est un argument de poids lors de la négociation du mandat.

Le système de commissionnement des professionnels

L’agent salarié touche un fixe et des commissions réduites. Sa sécurité financière est garantie par son contrat de travail. Son implication dépend de la politique de son patron.

Le mandataire est payé à 100 % à la commission. Il perçoit souvent entre 70 % et 95 % des honoraires HT. Les grands réseaux pratiquent des paliers de reversement attractifs pour leurs meilleurs éléments.

Cette motivation financière est un moteur puissant. Pas de vente, pas de revenu. Cela pousse l’indépendant à être extrêmement réactif et disponible pour ses clients.

Panorama des réseaux de mandataires et essor du modèle digital

Pour comprendre pourquoi ce modèle explose, il faut regarder qui domine le marché.

Les leaders du marché : IAD, Safti, Optimhome et 3G Immo

IAD et Safti dominent avec des milliers de conseillers. Leur maillage territorial est impressionnant, couvrant même les zones rurales. Ils s’appuient sur une force de frappe marketing nationale colossale. C’est une machine de guerre commerciale redoutable.

La multidiffusion des annonces est leur arme secrète. Votre bien apparaît sur tous les portails majeurs instantanément. La visibilité web compense largement l’absence de vitrine physique. C’est l’efficacité digitale au service de votre vente.

L’IA booste désormais leurs estimations immobilières. Les outils digitaux permettent une analyse précise du marché local. La technologie sert ici la performance commerciale pure. On ne devine plus le prix, on le calcule avec précision.

La valeur ajoutée de l’agence immobilière traditionnelle

La vitrine physique attire encore les acquéreurs locaux. C’est un point de repère rassurant dans un quartier. Les passants s’arrêtent pour consulter les affiches papier. Cette visibilité de rue reste un vecteur de contact non négligeable.

L’ancrage historique est un avantage indéniable. Une agence installée depuis vingt ans connaît chaque immeuble. Elle possède un fichier client qualifié et souvent exclusif. La proximité crée un lien de confiance immédiat avec les vendeurs du secteur.

La synergie avec la gestion locative est précieuse. L’agence gère souvent l’appartement avant sa mise en vente. Cette connaissance globale du dossier sécurise la transaction pour l’acheteur. C’est un gage de sérénité pour toutes les parties.

Qualité de service et satisfaction client certifiée

Vérifiez toujours les avis sur Opinion System. Les notes certifiées sont plus fiables que de simples commentaires. Un score supérieur à 4,5/5 est un excellent indicateur. Ne vous fiez pas aux promesses, regardez les faits vérifiés.

L’humain prime sur le statut juridique. Un bon mandataire vaut mieux qu’un mauvais agent titulaire. C’est l’implication personnelle qui fait réussir la vente. Le feeling avec votre interlocuteur reste primordial pour avancer sereinement.

Le suivi personnalisé est le nerf de la guerre. De l’estimation à la signature, vous avez besoin d’un interlocuteur réactif. Un professionnel disponible transforme un projet stressant en réussite. C’est cet accompagnement qui justifie réellement les honoraires.

Comment choisir le bon professionnel selon votre projet immobilier

Bref, après avoir pesé le pour et le contre, voici comment trancher concrètement pour votre vente.

Critères de sélection pour une vente complexe ou atypique

Pour un bien avec un DPE médiocre, l’expertise technique est capitale. Le professionnel doit savoir expliquer les futurs travaux. Sa maîtrise des réglementations thermiques rassurera les acheteurs.

Évaluez sa capacité de conseil sur le dossier technique. Il doit anticiper les blocages administratifs potentiels. Un dossier bien préparé évite les rétractations de dernière minute.

La réactivité face aux nouvelles lois est un test majeur. Posez des questions précises sur l’audit énergétique obligatoire.

Vérifications préalables avant de confier un mandat

Demandez systématiquement l’attestation de collaborateur. Vous pouvez vérifier sa validité sur le site de la CCI. C’est la preuve que l’individu est autorisé à exercer. Ne vous contentez pas d’une simple carte de visite.

Comparez les services inclus dans les honoraires proposés. Photos pro, visite virtuelle ou home staging font parfois la différence.

Soyez vigilant sur les détails. La légalité de l’intervenant garantit votre propre sécurité.

Sécurisez votre projet en choisissant entre l’expertise juridique de l’agent détenteur de la carte T ou la réactivité compétitive du mandataire immobilier. Vérifiez dès maintenant les attestations professionnelles pour garantir la conformité de votre transaction. Optez pour le partenaire idéal et transformez sereinement votre ambition immobilière en un succès concret.

FAQ

Quelle est la différence majeure entre un agent immobilier et un mandataire ?

La distinction fondamentale réside dans la détention de la carte professionnelle T (Transactions immobilières). L’agent immobilier est le titulaire direct de cette carte délivrée par la CCI, ce qui lui confère une autonomie juridique totale et la capacité de diriger une structure. Il est le seul garant légal de son agence et doit justifier d’un diplôme ou d’une expérience solide pour l’obtenir.

À l’inverse, le mandataire immobilier est un agent commercial indépendant qui ne possède pas sa propre carte T. Il exerce son activité sous la délégation d’un réseau (comme IAD ou Safti) qui lui fournit une attestation de collaborateur. S’il est autonome dans son organisation quotidienne, il reste juridiquement rattaché à la carte professionnelle de son réseau.

Un mandataire immobilier peut-il signer un compromis de vente ?

Non, le statut de mandataire immobilier comporte des limites opérationnelles strictes. Contrairement à l’agent immobilier titulaire, le mandataire ne peut pas rédiger d’actes sous seing privé ni signer lui-même le compromis de vente. Son rôle est avant tout commercial et technique : il négocie le prix et rapproche les parties, mais la sécurisation juridique de l’acte doit être confiée à un notaire ou au titulaire de la carte T du réseau.

Cette procédure garantit une conformité juridique totale pour le vendeur et l’acheteur. En déléguant la rédaction de l’avant-contrat à un officier ministériel, le mandataire assure une transaction inattaquable où chaque clause est rigoureusement vérifiée.

Pourquoi l’assurance RCP est-elle obligatoire pour ces professionnels ?

L’assurance Responsabilité Civile Professionnelle (RCP) est un bouclier indispensable et obligatoire selon la loi ALUR. Elle protège le mandataire contre les conséquences financières d’éventuelles erreurs, omissions ou négligences commises dans l’exercice de ses fonctions. Sans cette couverture, un simple défaut de conseil ou une erreur administrative pourrait mettre en péril la pérennité financière de l’indépendant.

Cette assurance couvre également les dommages corporels ou matériels causés à des tiers, par exemple lors d’une visite immobilière. Elle offre ainsi une sécurité maximale aux clients, leur garantissant une indemnisation en cas de préjudice prouvé lors de la transaction.

Le mandataire peut-il encaisser l’acompte lors d’une vente ?

Il est formellement interdit à un mandataire immobilier de manipuler des fonds, d’encaisser des chèques de séquestre ou de percevoir des acomptes. Cette règle de sécurité est absolue pour protéger les consommateurs. Seuls les agents immobiliers disposant d’une garantie financière spécifique peuvent, sous certaines conditions, manipuler ces sommes.

Dans le cadre d’une vente avec un mandataire, le circuit financier est totalement transparent : l’acheteur verse le dépôt de garantie directement sur le compte séquestre du notaire. Ce cloisonnement étanche assure que les fonds sont bloqués en toute sécurité jusqu’à la signature de l’acte authentique.

Comment vérifier la légalité d’un conseiller immobilier ?

Pour garantir la réussite de votre projet, vous devez impérativement exiger l’attestation de collaborateur du professionnel. Ce document, visé par la CCI, est la seule preuve légale de son autorisation d’exercer. Vous pouvez également vérifier son inscription au RSAC (Registre Spécial des Agents Commerciaux) pour confirmer son statut d’indépendant.

Au-delà de l’aspect administratif, nous vous recommandons de consulter les avis clients certifiés (via des organismes comme Opinion System). Un score élevé est un indicateur fiable de la qualité de service et de l’implication du professionnel dans l’accompagnement de ses mandants.